出国留学网中级会计职称考试栏目精心整理提供“2017中级会计职称《财务管理》考点:回收期(PP)”希望帮助到广大考生,了解更多相关详情,请继续关注我们网站的更新!

2017中级会计职称《财务管理》考点:回收期(PP)

(一)计算公式

静态回收期:未来现金净流量累计到原始投资数额时所经历的时间。

动态回收期:未来现金净流量的现值等于原始投资额现值时所经历的时间。

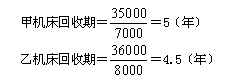

1.每年现金净流量相等时

【例题】大威矿山机械厂准备从甲、乙两种机床中选购一种机床。甲机床购价为35000元,投入使用后,每年现金净流量为7000元;乙机床购价为36000元,投入使用后,每年现金净流量为8000元。

要求:用回收期指标决策该厂应选购哪种机床?

计算结果表明,乙机床的回收期比甲机床短,该工厂应选择乙机床。

假定资本成本率为9%,查表得知当i=9%时,第6年年金现值系数为4.486,第7年年金现值系数为5.033。这样,由于甲机床的年金现值系数为5,乙机床的年金现值系数为4.5,相应的回收期运用插值法计算,得出甲机床n=6.94年,乙机床n=6.03年。

2.每年现金净流量不相等时

【例题】A、B两个投资方案的有关资料如表6-7所示。

表6-7 项目现金流量表 单位:元

| 项目 | 年份 | A方案 | B方案 |

| 原始投资额 | 0年 | (1000) | (1000) |

| 现金净流量 | 1年 | 100 | 600 |

|

| 2年 | 300 | 300 |

|

| 3年 | 600 | 100 |

| 静态回收期 | - | 3年 | 3年 |

从表中资料看,A、B两个投资方案的原始投资额相同,回收期也相同,以静态回收期来评价两个方案,似乎并无优劣之分。但如果考虑货币的时间价值,用动态回收期分析则B方案显然要好得多。

(二)判定标准

用回收期指标评价方案时,回收期越短越好。

(三)优缺点(适用范围)

| 优点 | 计算简便,易于理解。 |

| 缺点 | 没有考虑回收期以后的现金流量。 |